En los últimos años, decenas de miles de personas han obtenido costosos préstamos hipotecarios, a pesar de una inflación inusualmente alta y tasas de interés galopantes. Ahora se les reembolsa a las mismas tasas de interés que los bancos aplicaban a los préstamos personales en tiempos mejores. Sin embargo, esta carga no tiene que soportarse durante décadas, ya que los bancos vuelven a ofrecer préstamos hipotecarios mucho más baratos, por lo que puede resultar beneficioso para muchos sustituir su préstamo actual por uno de estos.

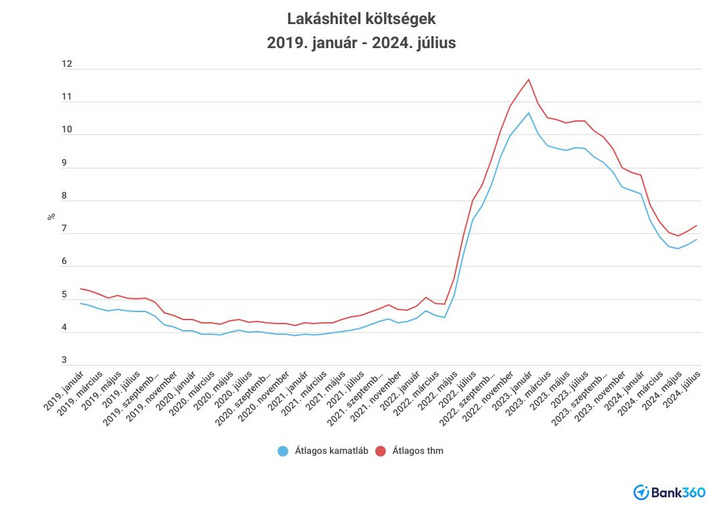

Especialmente aquellos que obtuvieron un préstamo hipotecario a interés de mercado a finales de 2022 o 2023 pueden esperar una oferta mucho mejor. En aquel momento, también eran habituales tasas de interés anuales superiores al 10 por ciento en promedio, pero actualmente hay muchas ofertas en el mercado con un índice total de comisiones de préstamos inferior al 7 por ciento, dijeron los expertos de Bank360 cuando Index los contactó.

Las primas comunes son 200.000 HUF

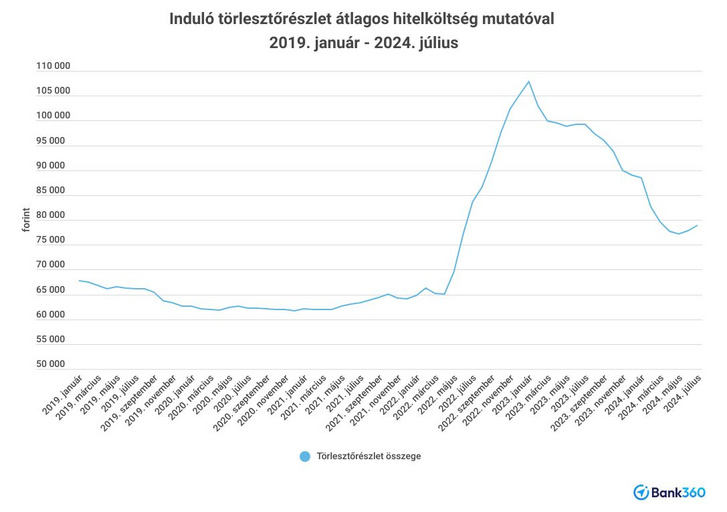

Si, a finales de 2022, una persona obtiene un préstamo hipotecario de 20 millones de HUF a 20 años con una tasa de interés anual del 10,33 por ciento, sus pagos mensuales serán de 197.397 HUF y su deuda de capital pendiente será de 19,36 millones de HUF después del 23. meses de amortización. En aquel momento, eran populares los préstamos para vivienda más caros: la tasa de interés anual era del 11,86 por ciento, los pagos mensuales para un préstamo para vivienda del mismo tamaño eran de 218.268 HUF y la deuda de capital pendiente era de 19,47 millones de HUF. (El banco puede indicarle el monto actual y exacto de la deuda de capital pendiente).

¿Por qué la deuda está disminuyendo lentamente?

La frustración habitual de los deudores de préstamos a largo plazo es que sus deudas no quieren desaparecer, aunque hayan sido saldadas. No es una estafa, son simples cuentas de crédito.

Una característica importante de los préstamos a plazos es que la cuota de reembolso se fija a lo largo del plazo durante el período de interés y, en el caso de los intereses fijos, durante todo el plazo. Sin embargo, el tamaño de la deuda de capital cambia: al principio es elevado y luego disminuye gradualmente. La cuota consta de dos partes, amortización de intereses y principal. La primera siempre se fija para la deuda corriente, mientras que el resto de la cuota se destina a amortizar el principal.

Por ejemplo, si el tipo de interés de un préstamo de 10 millones de HUF es del 6 por ciento, esto significa un interés de 600.000 HUF al año, por lo que el interés del primer mes es una parte proporcional del mismo, es decir, 50.000 HUF. Si la cuota es de 70.000 HUF, se utilizarán 20.000 HUF para pagar la deuda. A medida que la deuda disminuye, los precios cambian. Cuando un cliente solo debe 5 millones de HUF, 25.000 HUF serán los intereses de la cuota y 45.000 HUF se utilizarán para reducir la deuda.

Si alguien quiere sustituir el préstamo más caro del ejemplo por un préstamo más barato, puede utilizar las ofertas más baratas de la calculadora de préstamos hipotecarios de Bank360.hu en función de la deuda de capital y los pagos mensuales.

La cuota mensual puede ser de hasta 150.000 HUF.

Del importe actual, que aún debe pagar durante el plazo restante, el deudor puede ahorrar hasta 14,6 millones de florines húngaros. Es útil para todos hacer una comparación. Por lo tanto, si resulta que vale la pena cambiar de préstamo, puede iniciar el proceso de cambio.

También hay que tener en cuenta los costes.

El intercambio de préstamos siempre implica costes: en el caso de un préstamo hipotecario medio, significa gastar cientos de miles de florines, lo que no hay que temer, ya que un préstamo mejor puede devolver esta cantidad en poco tiempo. El banco con el préstamo anterior puede cobrar una comisión de reembolso final, que puede ascender hasta el 2 por ciento de la deuda pendiente. Por 20 millones de HUF, esto puede llegar a 400.000 HUF, pero en los buenos casos (por ejemplo, con un préstamo hipotecario apto para el consumidor) se incluye una tarifa más baja en el contrato.

Además, para muchos préstamos, el banco ofrece descuentos iniciales que se devuelven en caso de reembolso final anticipado. Por lo tanto, es importante aclarar con el banco si, además de la comisión de amortización final, el cliente asume alguna obligación de reembolso en caso de sustituir su préstamo hipotecario, especialmente por un nuevo préstamo obtenido de otro banco. Los bancos suelen solicitar comisiones de cambio que originalmente no se aplican. Esto también puede representar hasta el 1-2% del monto original del préstamo, lo que puede compensarse recuperando los costos adicionales únicos que se eliminan al solicitar el préstamo, como los honorarios notariales. Es habitual que a medida que avanza el plazo las recuperaciones finales de amortización disminuyan, y al cabo de 8 a 10 años los bancos suelen liberar estas cantidades, pero en el caso de amortización anticipada del préstamo, pueden representar un componente mayor del importe adeudado. La tarifa de pago final es la misma.

El cliente no tiene que pagar estos costes y tarifas adicionales por su cuenta, sino que puede liquidarlos con el nuevo préstamo obtenido durante el canje del préstamo. El banco existente calcula el monto total del reembolso, el capital pendiente y los costos, y el nuevo banco paga este monto directamente al banco anterior durante el intercambio del préstamo. Por este motivo, en el caso de un préstamo hipotecario obtenido hace unos años, también puede ocurrir que el importe del nuevo préstamo sea superior al anterior, pero aun así, el cambio puede merecer la pena en su conjunto, porque el Los costos de intereses ahorrados pueden traer el precio.

También hay costos iniciales.

También hay que tener en cuenta que un nuevo préstamo también puede tener costes iniciales. Los bancos pueden cobrar tarifas por la tasación, la consulta del título de propiedad y el establecimiento de una comisión de cambio, y también se debe pagar a un notario. Naturalmente, muchas entidades de crédito ofrecen promociones en este momento y pueden renunciar total o parcialmente a los costes iniciales, pero puede haber condiciones para ello. el Calculadoras de préstamos Estas condiciones también aparecen. Los costes adicionales y descuentos se incluyen en su mayoría en la TAE, pero también puede haber elementos que el cliente no tiene que pagar al banco y no lo debe pagar. Antes de canjear préstamos, esto también conviene aclararlo con el nuevo banco, porque teniendo en cuenta todos los gastos, es posible saber exactamente si el cambio merece la pena y, en caso afirmativo, cuándo volverá el precio – Bank360. Los expertos indican que sí.

Quienes estén pensando en sustituir un préstamo también pueden contar con que no será necesario cambiar de banco, porque

Cuando informan a su institución financiera que planean canjear el préstamo, es muy probable que también obtengan una mejor oferta dentro del banco. Los bancos no ofrecen intercambio de préstamos por sí solos, pero si el cliente quiere ir, intentan convencerlo.

Sólo por esta razón, puede que valga la pena analizar lo que se puede lograr con un swap de préstamos, ya que es fácil alcanzar una posición de pago mucho mejor sin cambiar de banco. Los costos únicos de cambio de préstamos pueden ser más bajos que en su banco, pero incluso en este caso, vale la pena mirar lo que ofrecen otros, ya que los costos de cambio más bajos pueden compensarse con mejores condiciones.

Nuevo préstamo, nueva calificación crediticia

Si en base a costes y ofertas decidimos sustituir el antiguo préstamo por un préstamo de un nuevo banco, se iniciará el proceso de solicitud del préstamo. Esto se puede iniciar en línea en muchos bancos, pero aún no es posible completarlo completamente en línea para préstamos hipotecarios.

Vale la pena preparar y obtener los documentos necesarios para la solicitud de préstamo. Puede verificar exactamente estos elementos en el sitio web del banco, y el personal también lo ayudará con esto, pero definitivamente necesitará comprobantes de ingresos, documentos personales válidos, extractos de cuentas bancarias y posiblemente certificados de pago de facturas de servicios públicos. Dado que se trata de una hipoteca, necesitará un título de propiedad y, para canjear el préstamo, también se le pedirá un certificado de pago, que se emitirá en su banco actual. A través de este documento, el nuevo banco sabe, entre otras cosas, exactamente cuánto crédito debe emitir.

Si el cliente envía todos los documentos necesarios al nuevo banco, comenzará la evaluación crediticia, que puede tardar varios días o semanas. El tasador evalúa la propiedad para ver si el nuevo banco es capaz de conceder el préstamo solicitado. Si todo va bien, el cliente acepta la oferta del nuevo banco y concluye el contrato, que se registra en documento notarial, y las dos entidades de crédito gestionan el canje del préstamo con los gastos ocasionados, la cancelación y la nueva inscripción de la hipoteca. A partir de ahora, la única tarea del cliente será seguir pagando el nuevo préstamo hipotecario al nuevo banco.

Aunque no paguemos, tenemos que volver a ser solventes

Sólo porque un cliente encuentre un préstamo más adecuado, no es seguro que pueda sustituir el préstamo existente por uno nuevo. Para ello deben cumplirse varias condiciones. Lo más importante es que tengas buen crédito. Lo primero que comprueba todo banco antes de conceder un préstamo es si el solicitante está incluido en la base de datos negativa de KHR. De ser así, el cliente no recibirá crédito. Esto también puede suceder si estás pagando un préstamo hipotecario que quieres recuperar, pero has tenido problemas con otros préstamos.

Sin embargo, este no es el final de la verificación de crédito. También es necesario que el reclamante tenga una relación laboral adecuada e ingresos suficientes para pagar.

Aquellos que quieran reemplazar su préstamo con un préstamo más barato porque perdieron su trabajo o sus salarios disminuyeron pueden perder la oportunidad, a pesar de que están pagando su préstamo actual de buena manera.

En el caso de un préstamo hipotecario, la cuota de reembolso puede ser como máximo el 60 por ciento de los ingresos aprobados por encima de 600.000 HUF y el 50 por ciento por debajo de esa cifra. Otra limitación es que si el deudor tiene otros tipos de préstamos, sus reembolsos también pueden incluirse en el índice de reembolso relacionado con los ingresos (JTM). Además, los bancos también exigen que el deudor tenga una relación comercial indefinida y no esté sujeto a un período de preaviso o período de prueba crediticia. En términos prácticos, esto significa que deberían pasar algunos meses entre el reembolso del préstamo y el cambio de trabajo.

Los bancos también comprueban si la propiedad proporcionada como garantía es adecuada. Normalmente no hay problema en conseguir un apartamento en un conjunto residencial de la capital, en uno de los centros distritales, pero no todos los bancos prestan préstamos para una casa de pueblo de bajo nivel de confort, construida con adobe, y en tal situación Puede ser difícil encontrar un préstamo. Incluso si el deudor obtiene un préstamo de un banco, el banco que ofrece mejores condiciones de préstamo puede no estar dispuesto a financiar la misma propiedad.

(Foto de portada: Emilia Nemeth/Index)

¡Sigue a Index en Facebook también!

Lucía Fernández es redactora en Teleorihuela.com y cubre temas de actualidad, política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Su trabajo se centra en ofrecer información clara, precisa y fácil de comprender, ayudando a los lectores a mantenerse al día con los acontecimientos más relevantes. A través de una cobertura equilibrada y cercana, busca destacar noticias, tendencias e historias de interés que impactan la vida cotidiana de la comunidad y de los lectores en general.