Entre 2000 y 2021, los ingresos por primas de seguros de salud y enfermedad de las compañías de seguros nacionales aumentaron de 3.100 millones de HUF a 25.300 millones de HUF, según informes de MABIS (la Confederación Húngara de Compañías de Seguros). La parte de los gastos de reclamos de anualidades esperados fue de alrededor del 30 por ciento hasta 2015, y desde entonces ha aumentado a más del 60 por ciento. El costo total en realidad aumenta entre un 20 y un 25 por ciento dependiendo de las ventas, la administración, los posibles pagos atrasados y otros costos incurridos.

Aumentar los ingresos por comisiones

El aumento de ocho veces en los ingresos por primas de salud y seguros de salud durante todo el período es el doble de la tasa de crecimiento del PIB nominal. Si bien los dos indicadores crecieron esencialmente al mismo ritmo en los primeros 10 años, el PIB volvió a duplicarse en los segundos 10 años, pero los ingresos por comisiones se cuadriplicaron.

Las leyes y los marcos que afectan la recopilación de datos cambiaron varias veces durante el período de 22 años examinado (nueva ley civil, ley del impuesto sobre la renta de las personas físicas y ley de actividades de seguros), al igual que las pautas de supervisión. Esta es en parte la razón por la que vemos una ruptura en la tendencia creciente. En 2019, un cambio desfavorable en el entorno fiscal rompió esta tendencia (terminó la exención fiscal para las pólizas de seguros personales adquiridas por los empleadores), y en 2020, las difíciles condiciones económicas provocadas por la pandemia llevaron a menores ingresos por primas. En el primer año de la pandemia de Covid-19, era difícil vender pólizas de seguro directamente e incluso en línea. Sin embargo, para 2022, la tendencia hacia el autocuidado aparentemente ha aumentado y el tamaño del mercado ha alcanzado los 25.300 millones de HUF.

problemas de identificación

El uso de conceptos en el servicio de datos Mabisz se basa en las definiciones del servicio de datos MNB. Las definiciones de MNB no son claras, por lo que no es posible saber si todas las aseguradoras reportan datos bajo la misma clasificación. ¿Son seguros contra riesgos más complejos, que contienen servicios conjuntos, desagregados y posiblemente categorizados en varios lugares (por ejemplo, seguros de salud adicionales tomados además del seguro de vida incluidos por separado en el número registrado de seguro de salud), o se transfieren los ingresos por primas en su totalidad? al componente «principal»? Lo que antes los clientes podían tener un seguro de salud aparte, ahora contratan un seguro de ahorro, un seguro de vida riesgo o un seguro de hogar. Además, las dificultades de definición y clasificación -a pesar de los cambios y correcciones que se han producido en el ínterin- acompañaron todo el período analizado. En relación con estas dificultades, se está llevando a cabo el trabajo preparatorio de expertos en la asociación, cuyo objetivo es desarrollar una propuesta para resolver los problemas de definición de tablas para llenar MNB.

Los datos de nuestro artículo provienen de los informes del cuarto trimestre de Mabis 2000-2021 y tienen en cuenta los seguros declarados como seguros de salud y enfermedad. No incluye datos comunicados como seguro adicional en caso de accidente o enfermedad.

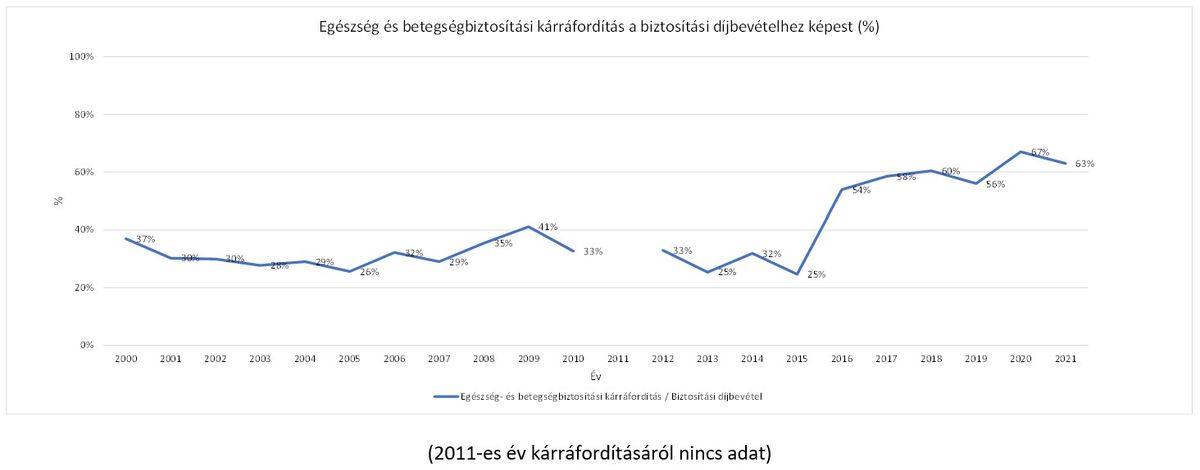

estatura disminuida

No es solo el monto de los ingresos por honorarios lo que importa, sino también el monto de los gastos por daños. Esto resultó ser bastante estable durante mucho tiempo, hasta 2015, las compañías de seguros gastaron casi un tercio de la prima en el pago de siniestros y servicios.

Desde 2016, la brecha se ha ido reduciendo. La cantidad gastada en el pago de indemnizaciones y servicios ha saltado a dos tercios de las rentas vitalicias, es decir, el margen ha disminuido en términos porcentuales, aunque la diferencia entre los ingresos de las rentas vitalicias y el costo de los siniestros ha aumentado nominalmente a casi 10 000 millones de HUF para 2021.

Sin embargo, la rentabilidad también se ve afectada por el nivel de costos que se gastan en hacer crecer este negocio. Debe tenerse en cuenta que con la llegada del seguro de salud, también han aparecido nuevos elementos de costo para las aseguradoras, que no se han descuidado, que no se cuentan como pagos de siniestros. Estos incluyen la organización de la atención, un centro de llamadas, acuerdos posteriores al pago con organizaciones de atención médica, enlace con socios externos, desarrollo de servicios de datos y seguros, cumplimiento de GDPR o participación de médicos. Estos costos no aparecen en los datos de pago de reclamos del 63 por ciento para 2021, mientras que pueden estar claramente vinculados al servicio, los daños y una reducción del margen del 20 al 25 por ciento.

Números de contrato fluctuantes

Cada año, Mapis agrega la cantidad de contratos de seguros de salud y enfermedad celebrados por sus miembros, pero las definiciones de MNB tampoco están claras aquí, y no es posible saber exactamente qué aseguradores lógicos usan para informar. No está claro si el contrato se aplica a una sola persona o, en el caso de los seguros colectivos, se firma un contrato para cada empresa. Por lo tanto, dado el nivel general del mercado, es difícil compilar, mostrar y analizar de manera integral la cantidad de seguro detrás de los contratos.

Según los datos, el número de contratos de seguros de salud y enfermedad llegó a 71.574 contratos en 2000. El número de contratos aumentó hasta 2007 (108.275 contratos), y luego disminuyó debido al empeoramiento de la crisis económica. En 2021, solo había 39 171 contratos de salud y seguros médicos vigentes, mientras que los ingresos totales por primas crecían a un ritmo acelerado. Esta importante pérdida de peso está relacionada con varios factores. Por un lado, los seguros de riesgo se han vuelto más complejos, y por otro lado, con las dificultades de interpretación de la definición ya mencionada y el aumento del número de seguros colectivos, donde incluso miles de asegurados aparecen como un solo contrato. Aunque el número de contratos de 39.000 es pequeño en comparación con la base de empleados de 4,6 millones de personas y la población de 9,7 millones de personas, también vale la pena considerar el número de asegurados que ahora se acerca a los 400 mil solo en el caso de los contratos de seguros de salud. . Se puede hacer.

Tipos de salud y seguro médico.

Existen dos tipos de seguros, la financiación de servicios y el seguro a todo riesgo. El seguro de financiamiento de servicios significa directamente financiar costos de salud que no se pueden ver con precisión de antemano, sino que solo se pueden estimar, es decir, con una cantidad incierta. En el caso del seguro a suma alzada, se paga la suma asegurada predeterminada (sujeta a cualquier deducible) si ocurre el evento asegurado.

Desde 2016, cuando entró en vigor el régimen regulatorio que armoniza el sector asegurador de la UE de segunda solvencia, Mapis ha distinguido (a partir de datos proporcionados por el Ministerio de Finanzas) entre seguro de salud (es decir, seguro de financiación de servicios) y seguro de enfermedad (es decir, seguro de suma global). seguro). Por lo tanto, el cambio aparente en los datos puede deberse en parte al cambio en la metodología de presentación de informes. Sin embargo, para estar al tanto de las tendencias del mercado, los datos de seguro médico/seguro médico se presentan en forma agregada en números.

En los últimos años, los seguros colectivos han jugado un papel decisivo frente a los seguros individuales, porque los empresarios están utilizando esta característica de forma más consciente para retener y motivar a su plantilla, y las necesidades de los empleados van en aumento. En el ámbito de la financiación de los servicios de seguros de salud, las mayores aseguradoras nacionales son, por orden, Medicover, Union-Aegon, Generali, Groupama, CIG Pannónia, Allianz y Uniqa. El contenido/volumen de las pruebas de detección incluidas en el seguro puede variar.

¿Hacia dónde se dirige el mercado a continuación?

Según el informe de Mapis para 2021, “a pesar de los impresionantes porcentajes, todavía solo podemos hablar de una baja saturación del mercado, ya que la base aún baja de años anteriores debe tenerse en cuenta al evaluar el crecimiento”. De hecho, los ingresos por tarifas de atención médica privada de HUF 25,3 mil millones eclipsan los aproximadamente HUF 4,000 mil millones gastados en todo el sector de la salud húngaro o los CHF 350-500 mil millones gastados en la estructura de atención médica privada.

Se puede decir que el potencial de crecimiento del mercado es alto a la vista de los datos de los últimos años y de todo el mercado, pero un mayor crecimiento no depende solo de la demanda, es decir, de la voluntad de las empresas y de las personas para celebrar contratos. Un cambio en las regulaciones podría ayudar a difundir más ampliamente el seguro de salud privado y, por lo tanto, aumentar significativamente los ingresos por primas. Por parte del Estado, se pueden vislumbrar muchas soluciones e incentivos que apoyen el crecimiento. En la Conferencia de Mapis del 30 de noviembre, el Ministro de Desarrollo Económico, Marton Nagy, indicó que este sector recibirá más atención y las herramientas regulatorias serán más activas en los próximos años. Hasta entonces, sin embargo, el aumento de los ingresos por tarifas puede verse obstaculizado, entre otras cosas, por la capacidad de los proveedores de salud privados que atienden al sistema (componente de oferta), cuya cobertura geográfica y distribución según servicios no es satisfactoria en este momento.

«Quiero ser un aficionado a la televisión. Entusiasta certificado de la cultura pop. Académico de Twitter. Estudiante aficionado».