Como parte de nuestra serie de “Referencias de cartera”, preguntamos a los administradores de fondos locales cada mes cómo pueden armar una cartera ficticia típica de mediano a mediano plazo. A continuación puede leer los escritos de Amundi Fund Manager:

“El factor más importante para los activos de riesgo en el mundo desarrollado, y especialmente en los Estados Unidos, sigue siendo el rendimiento nominal de los bonos gubernamentales a largo plazo y el estado actual del ‘matrimonio’ de inflación esperada. Históricamente, en la era anterior a la QE , los dos estaban estrechamente relacionados. Incluso después de la introducción de la flexibilización cuantitativa, se movieron juntos durante mucho tiempo, pero ahora las ‘partes’ se han alejado significativamente, ya que la Fed no ha quitado los pies del pedal del acelerador, a pesar de su mayores cifras y expectativas de inflación, estábamos convencidos en la reunión de decisión de tipos de interés del miércoles. La Fed está presionando los rendimientos nominales de los bonos gubernamentales a largo plazo, junto con los bancos centrales de muchos otros países desarrollados y algunos países en desarrollo (como Mo), que es por qué el rendimiento real esperado de los bonos del Tesoro a 10 años es actualmente de alrededor del 1% en los mercados de valores de EE. UU., Los precios de otros activos de riesgo en EE. UU. (y a nivel mundial) podrían permanecer altos, bonos para la pelota sobre la base de las ventajas porque pocos están dispuestos a subir lentamente suficiente capital en términos reales Yeh. Mientras no haya un cambio fundamental en este factor, para que en el «matrimonio» las partes no converjan a un ritmo rápido, cualquier corrección en la bolsa de valores puede ser de por vida. Si el «tapping» a partir de 2022 con buenas posibilidades, es decir, una tasa más baja de compra de bonos y, por lo tanto, un posible aumento de los rendimientos reales, es poco probable que afecte gradualmente a los mercados de valores, ya que la mayoría de las empresas cotizadas avanzadas pueden compensarlo mediante un aumento rentabilidad. Al mismo tiempo, en un entorno «bajo», no será fácil para los mercados de valores replicar los excelentes rendimientos de la buena década anterior. La gestión activa de activos y la búsqueda de submercados con precio pueden ser de suma importancia.

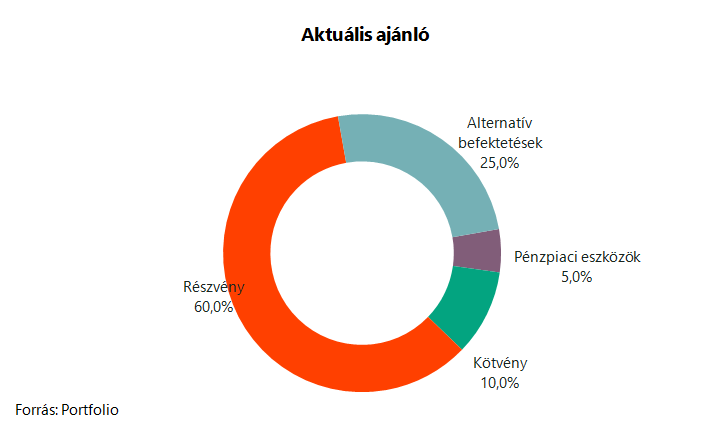

La exposición a la renta variable se reducirá temporalmente del 65% al 60% debido al deterioro global observado en los PMI y al diferencial de la variable delta. Una vez más, estamos reduciendo la ponderación de los mercados de renta variable emergentes en 5 puntos porcentuales adicionales debido a la lenta recuperación de la pandemia, la falta de vacunación en los países en desarrollo más relevantes, el fortalecimiento del dólar, la desaceleración en China y los riesgos regulatorios. Siguiendo esta lógica, hemos reducido la participación del 30% de las acciones regionales (ex-Mo) al 20%, mientras que las acciones húngaras, que históricamente son particularmente baratas, todavía representan el 15% de la cartera. Sobreponderamos las acciones estadounidenses en 10 puntos porcentuales porque las empresas estadounidenses han mostrado la mayor evidencia de su capacidad para aumentar drásticamente la eficiencia durante la crisis (digitalización, robótica, comunicaciones, marketing aún más dirigido, falta de viajes de negocios, etc.), como lo demuestra los muy sólidos informes rápidos del segundo trimestre de las mejoras en los márgenes de beneficio en la mayoría de los segmentos.

En la clase de activos alternativos, aumentaremos la exposición a bienes raíces al 25% porque seguimos creyendo en un entorno de tasas de interés real persistentemente negativas en el mundo desarrollado, lo que puede dar a este tipo de activos inmobiliarios una ventaja posicional además de acciones. Estamos evitando las materias primas después del repunte general en el período reciente, y mantenemos nuestras tenencias de efectivo en el 5% «.

La asignación de activos es solo para información.

Lucía Fernández es autora y redactora con experiencia en la elaboración de artículos sobre economía, empresas, innovación y acontecimientos globales. Su estilo periodístico combina rigor informativo con un lenguaje accesible para una audiencia diversa.